Asset Pricing When Traders Sell Extreme Winners and Losers

卖出极端获利股票与极端损失股票的资产定价研究

Li An

(PBC School of Finance,Tsinghua University)

RFS 2016,29(3):823-861

摘要:

本文研究一种新型处置效应对资产定价的影响,这种处置效应表现为,随着持有股票获利或损失的增加,投资者都更倾向于卖出股票。研究结果表明,具有大的未实现收益和损失的股票在接下来一个月内的表现要优于其它股票(交易策略的月度收益为0.5-1%,夏普比率为1.5)。该结论支持了本文提出的假设,即经历更高卖出压力的股票,会产生更低的当前价格和更高的未来收益。总之,本文为投资者的交易行为能够影响动态均衡价格提供了新的证据。

研究背景:

处置效应最初由Shefrin & Statman于1985年提出。他们发现在股票市场上,投资者更倾向于在股价上涨时卖出股票,而下跌时继续持有,且投资者的卖出倾向与未实现收益之间是单调递增关系。以上观点获得了大量文献支持。然而,Ben-David & Hirshleifer(2012)对上述理论提出了挑战,认为投资者的卖出倾向与未实现收益之间呈现一种不对称V型结构,即无论是随获利的增加还是损失的提高,投资者卖出股票的概率均会随之增长,且由获利导致的卖出概率要明显大于损失导致的卖出概率(如图所示)。因此本文探讨了这种V型处置效应在资产定价方面的影响及对未来收益的预测能力。

研究设计与过程:

1.分析框架与假设

采用Grinblatt & Han(2005)的分析框架,研究当未实现收益影响均衡价格时投资者的交易倾向。重新探讨Ben-David & Hirshleifer(2012)的交易证据并提出文章假设:具有V型处置倾向的投资者在未实现收益和损失增加时倾向于卖出更多股票,且获利股票的卖出概率约为损失股票的4.3倍。本文将从股票层面实证检验这种处置效应的定价影响。

2.数据和变量

数据:

本文选取1963年1月到2013年12月美国NYSE,AMEX,NASDAQ三个交易所上市公司作为研究样本,数据来源于CRSP,Compustat,Thomson-Reuters Institutional Holdings(13F)Database。

变量:

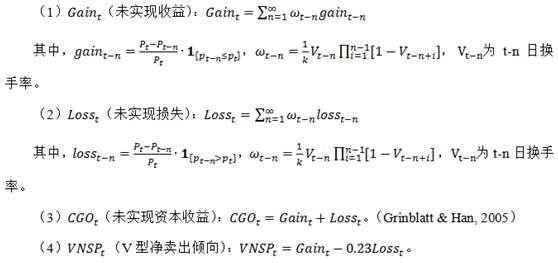

3.模型设定:

4.研究过程

首先,以模型(1)和(2)回归得到的残差为分组依据,构建投资组合,检验Gain overhang和Loss overhang对未来收益的预测能力;其次,控制其它可能影响未来收益的相关变量,采用模型(3)和(4)进行Fama-MacBeth回归,对文章提出的假设进行验证,同时对VNSP和CGO的收益预测能力进行比较;再次,基于机构持有者,市值,换手率和波动率四个指标划分子样本探究V型处置效应的影响机制;最后,从调整股票价格、频率、股票样本、获利与损失期限、流动性影响几个角度进行稳健性检验。

研究结论:

(1)投资者对于未实现收益的卖出倾向会导致股票层面的卖出压力,并产生收益预测能力,本文为此观点提供了新的证据。

(2)获利方的收益预测能力要强于损失方,尤其对于投机性股票,这种表现更加明显。此结论与Ben-David &Hirshleifer(2012)提出的个体交易倾向一致。

(3)本文构造的衡量投资者V型处置效应的VNSP指标在捕捉卖出压力与预测未来收益方面要明显优于CGO指标。

(4)投资者卖出倾向不能明确解释动量效应。

研究贡献:

第一,本文首次利用V型处置效应测量股票卖出压力,并且表明这种非单调性的处置效应能更好的捕获预期收益。

第二,本文对处置效应的资产定价研究、基于投资者获利和损失的卖出倾向解释动量效应,以及研究投资者交易行为三类文献进行了补充。

供稿:宋 佳

初审:李林波

复审:马秀莉

终审:张信东